Atentos a las nuevas regulaciones del IRS para la declaracion del 2026

REVISA NUESTRA VARIEDAD DE SERVICIOS

Income Tax, Negocios y Personales.

Payroll,

Contaduria,

1099NEC o W2

Solicitud de Tax Id,

Registracion de Nuevas Empresas y Reorganización de empresas.

Seguros workerscomp

Seguros General Liability.

Seguros de Auto.

Plan de Seguro indexado para su retiro, compra de casa o para la universidad de sus hijos.

PLANEACIÓN FINANCIERA Y FISCAL.

Transformamos tu negocio con estrategias avanzadas para mejorar sus ingresos y deducir su carga fiscal de impuestos.

MULTAS POR TAX ID EXPIRADO (ITIN VENCIDO) POR QUE SE VENCE?

Cuando vence un ITIN Si un ITIN no se utiliza en una declaración de impuestos federales de EE. UU. durante tres años fiscales consecutivos, vence el 31 de diciembre después del tercer año fiscal de inactividad.

Consulte su historial tributario en su cuenta en línea del IRS.

Cuándo debe renovar un ITIN vencido Debe renovar un ITIN vencido si lo va a incluir en una declaración de impuestos federales de EE. UU.

Si presenta su declaración de impuestos con un ITIN vencido Es posible que el procesamiento de su declaración se retrase. Es posible que no pueda reclamar ciertos créditos a menos que renueve su ITIN. Esto podría resultar en un reembolso menor o en multas e intereses.

When an ITIN expires If an ITIN isn’t used on a U.S. federal tax return for any 3 consecutive tax years, it expires on December 31 after the third tax year of non-use.

Check your tax records in your IRS Online Account.

When you must renew an expired ITIN You must renew an expired ITIN if it will be included on a U.S. federal tax return.

If you file taxes with an expired ITIN There may be a delay in processing your return. You may not be able to claim certain credits unless your ITIN is renewed. This may result in a reduced refund or penalties and interest.

ACTUALIZACIONES Y NOTICIAS RECIENTES

The Child Tax Credit helps families with qualifying children get a tax break. You may be able to claim the credit even if you don’t normally file a tax return. The Child Tax Credit (CTC) is a non-refundable credit that allows people with a qualifying child to reduce their tax liability. The Additional Child Tax Credit (ACTC) is a refundable part of the CTC. ACTC allows certain taxpayers who are eligible for the CTC to receive a refund if the CTC is more than their tax liability. Credit for Other Dependents (ODC) is a non-refundable credit for taxpayers with dependents who are not eligible for the CTC/ACTC. Who qualifies for the Child Tax Credit/Additional Child Tax Credit To qualify for the Child Tax Credit, you (or your spouse, if married filing jointly,) and each qualifying child must have a Social Security number that is valid for employment in the United States and issued before the due date of the tax return (including extensions). Additionally, to be a qualifying child for the 2025 tax year, your child generally must: Be under 17 at the end of the tax year. Be your son, daughter, stepchild, eligible foster child, brother, sister, stepbrother, stepsister, half-brother, half-sister, or a descendant of one of these (for example, a grandchild, niece or nephew). Not provide more than half of his or her own support for the tax year. Have lived with you for more than half the tax year. Be claimed as a dependent on your return. Not file a joint return for the year (or filed the joint return only to claim a refund of taxes withheld or estimated taxes). Be a U.S. citizen, U.S. National or a U.S. resident alien. The Child Tax Credit is worth up to $2,200 per qualifying child. If you have little or no federal income tax liability, you may qualify for the Additional Child Tax Credit, up to $1,700 per qualifying child depending on your income. You must have earned income of at least $2,500 to be eligible for the ACTC. You qualify for the full amount of the Child Tax Credit for each qualifying child if you meet all eligibility factors and your annual income is not more than $200,000 ($400,000 if filing a joint return). Parents and guardians with higher incomes may be eligible to claim a partial credit. If you claimed the Earned Income Tax Credit (EITC) or the Additional Child Tax Credit (ACTC), the IRS cannot issue these refunds before mid-February. This applies to the entire refund, even the portion not associated with these credits. Check Where’s My Refund in mid-to late February for your personalized refund date. Where’s My Refund is updated once a day and remains the best way to check the status of your refund.

ESPAÑOL

El Crédito Tributario por Hijos ayuda a las familias con hijos que cumplen los requisitos a obtener una reducción de impuestos. Es posible que pueda reclamar el crédito incluso si normalmente no presenta una declaración de impuestos. El Crédito Tributario por Hijos (CTC) es un crédito no reembolsable que permite a las personas con un hijo que cumple los requisitos reducir su obligación tributaria. El Crédito Tributario Adicional por Hijos (ACTC) es una parte reembolsable del CTC. El ACTC permite a ciertos contribuyentes que son elegibles para el CTC recibir un reembolso si el CTC es mayor que su obligación tributaria. El Crédito por Otros Dependientes (ODC) es un crédito no reembolsable para contribuyentes con dependientes que no son elegibles para el CTC/ACTC. ¿Quién califica para el Crédito Tributario por Hijos/Crédito Tributario Adicional por Hijos? Para calificar para el Crédito Tributario por Hijos, usted (o su cónyuge, si presenta una declaración conjunta) y cada hijo que cumpla los requisitos deben tener un número de Seguro Social válido para trabajar en los Estados Unidos y emitido antes de la fecha límite para presentar la declaración de impuestos (incluidas las prórrogas). Además, para que un hijo sea considerado un hijo que cumple los requisitos para el año fiscal 2025, generalmente debe:Tener menos de 17 años al final del año fiscal. Ser su hijo, hija, hijastro, hijastra, hijo de crianza elegible, hermano, hermana, hermanastro, hermanastra, medio hermano, media hermana o descendiente de alguno de ellos (por ejemplo, nieto, nieta, sobrino o sobrina). No haber proporcionado más de la mitad de su propio sustento durante el año fiscal. Haber vivido con usted durante más de la mitad del año fiscal. Ser declarado como dependiente en su declaración de impuestos. No haber presentado una declaración conjunta para el año (o haberla presentado solo para reclamar un reembolso de los impuestos retenidos o los impuestos estimados). Ser ciudadano estadounidense, nacional estadounidense o residente extranjero en Estados Unidos. El Crédito Tributario por Hijos es de hasta $2,200 por hijo calificado. Si tiene poca o ninguna obligación tributaria federal, puede calificar para el Crédito Tributario Adicional por Hijos, de hasta $1,700 por hijo calificado, dependiendo de sus ingresos. Debe haber obtenido ingresos del trabajo de al menos $2,500 para ser elegible para el Crédito Tributario Adicional por Hijos. Usted califica para el monto total del Crédito Tributario por Hijos por cada hijo calificado si cumple con todos los requisitos de elegibilidad y sus ingresos anuales no superan los $200,000 ($400,000 si presenta una declaración conjunta). Los padres y tutores con ingresos más altos pueden ser elegibles para reclamar un crédito parcial. Si reclamó el Crédito Tributario por Ingreso del Trabajo (EITC) o el Crédito Tributario Adicional por Hijos (ACTC), el IRS no puede emitir estos reembolsos antes de mediados de febrero. Esto se aplica a todo el reembolso, incluso a la parte no relacionada con estos créditos. Consulte la herramienta ¿Dónde está mi reembolso? a mediados o finales de febrero para obtener la fecha de su reembolso personalizada. La herramienta ¿Dónde está mi reembolso? se actualiza una vez al día y sigue siendo la mejor manera de verificar el estado de su reembolso.

EL IRS Y LAS ACTUALIAZACIONES

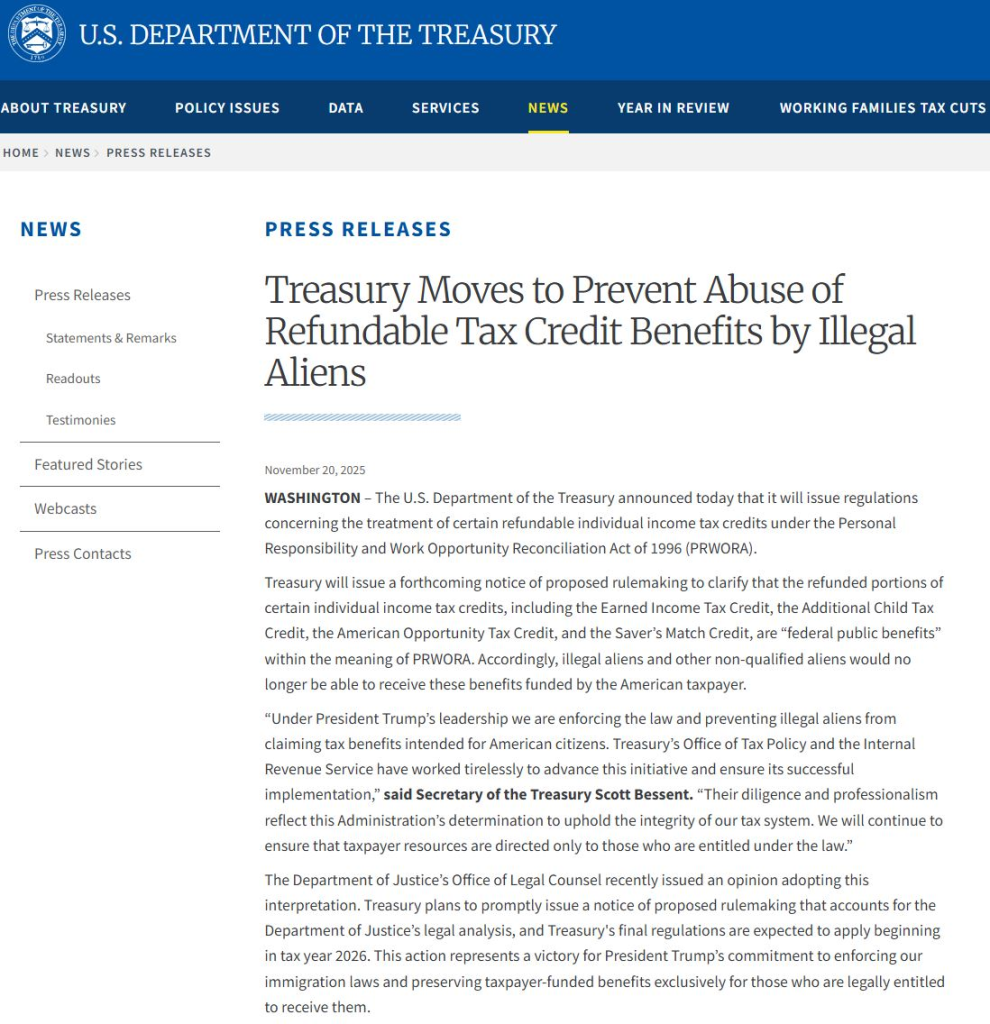

El Departamento del Tesoro toma medidas para prevenir el abuso de los beneficios de créditos fiscales reembolsables por parte de inmigrantes indocumentados 20 de noviembre de 2025 WASHINGTON – El Departamento del Tesoro de Estados Unidos anunció hoy que emitirá regulaciones sobre el tratamiento de ciertos créditos fiscales individuales reembolsables conforme a la Ley de Reconciliación de Responsabilidad Personal y Oportunidades Laborales de 1996 (PRWORA).

El Departamento del Tesoro publicará próximamente un aviso de propuesta de reglamentación para aclarar que las porciones reembolsadas de ciertos créditos fiscales individuales, incluidos el Crédito Tributario por Ingreso del Trabajo, el Crédito Tributario Adicional por Hijos, el Crédito Tributario para la Oportunidad Estadounidense y el Crédito de Ahorro para la Jubilación, son “beneficios públicos federales” según lo estipulado en la PRWORA. En consecuencia, los inmigrantes indocumentados y otros extranjeros no elegibles ya no podrán recibir estos beneficios financiados por los contribuyentes estadounidenses. “Bajo el liderazgo del presidente Trump, estamos haciendo cumplir la ley e impidiendo que los inmigrantes indocumentados reclamen beneficios fiscales destinados a los ciudadanos estadounidenses. La Oficina de Política Tributaria del Departamento del Tesoro y el Servicio de Impuestos Internos han trabajado incansablemente para impulsar esta iniciativa y garantizar su implementación exitosa”, declaró el Secretario del Tesoro, Scott Bessent. “Su diligencia y profesionalismo reflejan la determinación de esta Administración de salvaguardar la integridad de nuestro sistema tributario. Continuaremos asegurándonos de que los recursos de los contribuyentes se destinen únicamente a quienes tienen derecho a recibirlos conforme a la ley”.

La Oficina de Asesoría Legal del Departamento de Justicia emitió recientemente una opinión que respalda esta interpretación. El Departamento del Tesoro planea publicar prontamente un aviso de propuesta de reglamentación que incorpore el análisis legal del Departamento de Justicia, y se espera que las regulaciones finales del Tesoro entren en vigor a partir del año fiscal 2026. Esta medida representa un logro para el compromiso del presidente Trump de hacer cumplir nuestras leyes de inmigración y preservar los beneficios financiados por los contribuyentes exclusivamente para quienes tienen derecho legal a recibirlos.